原标题:新基建加速发展对建筑行业影响分析

1. 新基建高发展,助力建筑行业向好

1.1 新基建定义以及发展

“新基建”以科技发展为核心,具体分为七大领域。区别于包括铁路、公路、机场、桥 梁等在内的传统基础设施,新型基础设施建设主要以科技端发展为核心,具体包含七大 领域,分别为 5G 基站、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大 数据中心、人工智能、工业互联网。

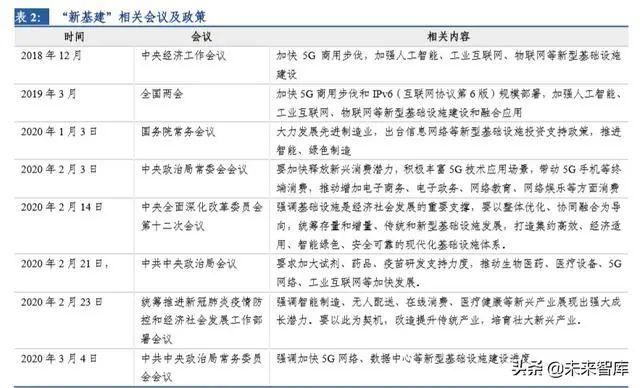

政策强劲支持,“新基建”或成投资重点。2018 年 12 月,中央经济工作会议首次提出“新 基建”概念,主要强调加快 5G 商用、发展人工智能、工业互联网、物联网等发展。2019 年两会明确提出“加快 5G 商用步伐和 IPv6 规模部署,加强人工智能、工业互联网、物 联网等新型基础设施建设和融合应用”。随后 2020 年 1 月,开年首次国务院常务会议提 出,国家需出台信息网络等新型基础设施投资支持政策。2020 年 2 月到 3 月期间,国家 持续督导部署新基建相关工作,至少开展中央层面部署会议五场。新基建方面,国家政 策支持强劲。

经济增长两架马车受新冠肺炎疫情冲击较大,消费出现季度性报复式反弹并不现实,投 资将预计起稳增长作用。在经济增长的三驾马车中,消费与出口两方面受本次新冠肺炎 疫情冲击较为严重。消费方面,据国家统计局 3 月 16 日公布,受疫情影响,2020 年 1-2 月份社会消费品零售总额为 52130 亿元,同比下降 20.5%,除汽车以外的消费品零售额绝 对量为 48476 亿元,同比跌幅 18.9%,其中餐饮方面受影响最为严重,2020 年 1-2 月份 全国餐饮收入为 4194 亿元,同比跌幅 43.1%。据中国烹饪协会 2 月 21 日发布报告显示, 疫情期间,93%的餐饮企业选择关闭门店,78%的餐饮企业营业收入损失达 100%以上, 以餐饮行业为首的消费方面受疫情冲击损失严重。受到疫情影响较大的餐饮业、旅游业、 零售业由于受到单日人流量的限制,疫情结束后的消费增长并不能弥补停业期间的亏损, 并且,疫情期间的网络零售和实地配送已经满足了部分消费需求,因此,期待报复性消 费带来消费整体反弹并不现实。参考非典疫情结束后的消费曲线,二季度的消费需求大 概率会随着疫情消退实现存量恢复,一季度的消费下降难以靠后续的消费暴涨填平。出 口方面,据中国海关统计数据公布,受疫情影响,2020 年 1 至 2 月进口商品总值为 2995.44 亿美元,同比跌幅 4%,出口商品总值为 2924.49 亿美元,同比跌幅 17.2%,其中进料加 工贸易以及边境小额贸易受疫情影响较大,出口金额分别为 72809.5/2944.2 亿美元,同比 跌幅高达 22.7%/20.6%。疫情冲击致使消费与出口两辆马车受创,短期之内投资将成为经 济增长关键因素,起稳增长作用。

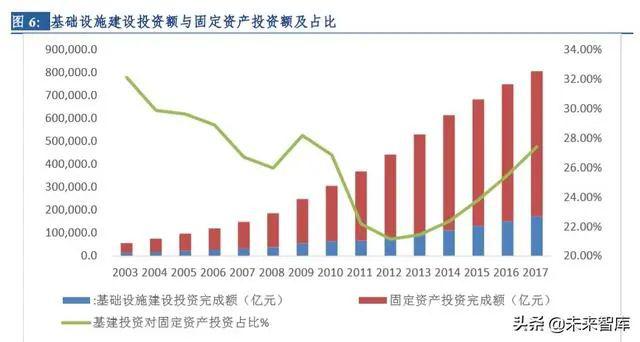

基建投资作为托底经济,或成为经济增长关键因素。受非典影响,2002 年消费、投资、 出口对 GDP 增长贡献率分别为 55.6%/39.8%/4.6%,2003 年消费、投资、出口对 GDP 增 长贡献率分别为35.4%/70.0%/-5.4%,其中投资对GDP增长贡献率对比2002年的39.8%, 上涨 30.2pct,消费、出口受疫情影响,分别同比下降 20.2pct/10.0pct,参考历史相似情况, 应对疫情投资或成为目前稳定经济增长的重要因素。同时基建作为固定资产投资的重要 组成部分,其对固定资产投资的占比在 2003-2017 年期间稳定在 21%以上,对投资影响 较大。目前疫情对消费及出口影响较大,叠加新基建受政府政策支持,其发展可助力投 资扩容,起到短期内稳定经济增长的作用。此外,疫情期间,以阿里巴巴、腾讯为首的 云服务提供商积极优化 AI 算法,助力疫苗药物研发以及病例确诊,京东物流、无锡安之 卓等公司研发的智能配送、消毒机器人已在武汉投入使用,同时各地停工停学,远程办 公、在线课堂等新兴产业开始展现优势。各类新兴产业在疫情期间初步进入市场,新基 建作为其背后的必要支持,有望成为未来投资重点。

1.2 新基建助力建筑行业高增长

新基建产业链长,带动性大,将助力建筑行业未来增长。传统基建一般以打造基础性生 产和生活条件的设施建设为基本点,其内容包含有铁路(铁轨建设、车辆配件、物流运 输等)、公路(线路建设、道路养护、物流运输等)、机场(机场建设、运营设备等)、 房建等。与传统基建不同,新基建发力点在于发展科技端,主要包含在内涵上具有新一 代技术特征和社会特征的基础设施项目。但新基建并非是与传统基建简单切割的建设领 域,其包括 5G 基建、特高压、人工智能等在内的新领域具有产业链长、带动性大的优势, 其发展仍需要依靠类如建筑施工、工程机械等多类传统行业的支持,例如 5G 基站建设、 特高压及大数据中心的土建工程均需建筑企业参与,新基建的大力发展将带动建筑行业需求。此外,城际高速铁路和城市轨道交通作为新基建七大领域之一,其发展将促进国 内高速铁路基础建设,利好中国交建、中国中铁、隧道股份等国内基建建造企业。

2. 各新基建加速发展对建筑行业影响分析

2.1 城际高速铁路与城市轨道交通

2.1.1 我国城际高铁及城市轨交发展快空间大,逆周期性明显

位列七大新基建之一,城际高速铁路和城市轨道交通成各省市 2020 年投资项目主流。3 月 4 日政治局常委会再次提出要加快推进国家规划已明确的重大工程和基础设施建设, 加快 5G 网络、数据中心等新型基础设施建设进度,轨道交通行业被纳入其中。全国 31 个省(自治区、直辖市)陆续发布 2020 年重大项目投资计划清单,轨道交通类建设投资 额超十万亿,发展智慧城市,智慧交通成主流。

高速铁路方面,我国高速铁路十年 CAGR 高达 29.21%,2020 确保投产 2000 公里,高速 铁路新基建发展确定性强。自 2016 年开始,中国铁路营业里程增速不断上升, 2009-2019CAGR 为 4.98%;高铁方面 2009-2019CAGR 高达 29.21%。2018 年,高铁里程 新增 4740 公里,增速为 18.84%;2019 年高铁营业里程新增 5096 公里,累计总营业里程 已超过 3.5 万公里,相对于国家铁路“十三五”规划中提出的 2020 年中国高铁 3 万公里 目标已提前超额完成目标任务。1 月 2 日中国国家铁路集团有限公司工作会议明确,2020 年国家铁路确保投产新线 4000 公里以上,其中高铁 2000 公里。

我国高速铁路虽发展较快,但在铁路密度上与发达国家仍存在较大差距,叠加我国客运 量需求不断攀升,未来增长空间较大。中国近年来不断推进铁路建设进程,但在铁路密 度上与发达国家仍存在较大差距,2018 年的铁路密度只有 136.90 公里/万平方公里,而英 国/瑞士/比利时/德国/奥地利分别为659.74/816.85/1190.56/957.18/589.41公里/万平方公里,我国铁路密度仅为发达国家八分之一不到。此外,近年来,国家铁路客运量不断上升, 2016-2018 客运量分别为 28.14 亿/30.84 亿/33.70 亿人次,增速分别为 11%/10%/9%。铁路 客流量的不断上升以及中国路网密度的不足两个原因势必会使中国未来加大铁路投资。

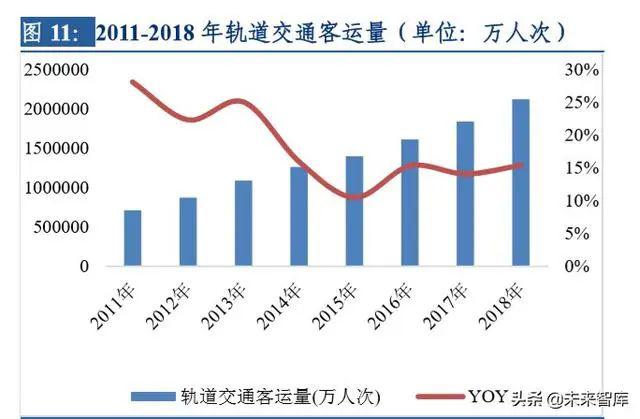

城市轨道交通方面,2011-2018CAGR 达 18%,预计未来在新基建催化下可达 20%左右 增长。运营里程数方面,2011-2018 年城市轨道交通运营里程 CAGR 为 18%,2017-2018 运营里程数分别为 4570/5290 公里,增速分别为 23%/16%。客运量方面,2017-2018 客运 量分别为 184.3/212.8 亿人次,增速分别为 14%/15%,2011-2018 CAGR 为 17%。据新华网 报道,截至 2018 年底,我国(不含港澳台)共有 35 个城市开通城市轨道交通运营线路 185 条,实现网络化运营的城市有 16 个。我们根据历年基础建设投资对 GDP 的占比,以 及 IMF 对中国未来三年 GDP 增速的预测,估算 2020-2022 年基础建设投资额分别为 20.25/21.24/22.40 万 亿 ,2016-2018 城 轨 建 设 投 资 额 占 基 建 投 资 额 比 例 分 别 为 2.53%/2.75%/3.04%,呈逐年递增趋势,未来在新基建建设规划催化下,预计占比将进一 步提升,预计2020-2021城轨投资额分别为7766.07/9206.92/10987.35亿元。根据2012-2018 历年投资额与新增里程数之间的关系,可得每新增 1 公里城轨运营里程需要平均 6.97 亿 投资,则可计算得 2020-2021 新增运营里程数分别为 1114.94/1321.79/1577.40 公里,则累 计 运 营 里 程 数 将 有 望 达 到 7421.96/8850.89/10549.98 公 里 , 对 应 增 速 为 19.58%/19.25%/19.20%, 快于 2011-2018CAGR,未来城轨建设有望在新基建政策拉动下 更为快速发展。

铁路投资具有较强的逆周期性,目前受疫情等影响经济受阻情况下,高速铁路及城轨这 项新基建的大力发展有望拉动经济。今年由于新冠肺炎疫情的影响,经济增长的三驾马 车中,消费和出口都受到了巨大冲击。根据国家统计局数据显示,2020 年 2 月份,PMI 指数为 35.7%,比上月下降 14.3 个百分点;从企业规模看,大、中、小型企业 PMI 分别 为 36.3%、35.5%和 34.1%,比上月下降 14.1、14.6 和 14.5 个百分点;从分类指数看,构 成制造业 PMI 的 5 个分类指数均位于临界点之下。CPI 仍处高位,2 月的全国 CPI 同比 上涨 5.2%,环比上涨 0.8%,其中食品价格涨幅较大,2 月份食品价格环比上涨 4.3%。参 考历史上同样的出口、消费受到巨大影响的时期,投资表现出很强的逆周期性,因此加 大投资可以在短期内起到维稳经济的作用。目前,我国已有 16 个省市披露 2020 年的重 大项目名单,2020 年各省总投资额已超过 30 万亿元,基建是主要投向之一,交通、能源、 水利、环保、城市基础设施及其他合计占比 38.8%,其中交通基础设施建设占比 15.9%, 可见新基建将在未来成为投资重点。

2.1.2 城市群建设进一步加速城际高铁与城市轨交发展——以长三角为例

我国快速布局城市群发展规划,城际高铁与城市轨交是城市群发展的必备因素。2018 年 11 月 18 日,中共中央、国务院发布《中共中央国务院关于建立更加有效的区域协调发展 新机制的意见》,指出以大中心城市带动城市群,以城市群协调区域经济发展,形成同 城化、高度一体化的城市经济圈新模式。到 2019 年 2 月 18 日,国家已批复共 10 个国家 级城市群建设,分别是:长江中游城市群、哈长城市群、成渝城市群、长江三角洲城市 群、中原城市群、北部湾城市群、关中平原城市群、呼包鄂榆城市群、兰西城市群、粤 港澳大湾区(珠三角城市群),此外仍有 9 个待批复。我国城市群发展快速布局,而城 际高铁与城市轨交是城市群发展的必备因素。城际高速铁路即城际高铁,是在人口密集 的城市群中规划建设的铁路运输系统,可极大缩短城市群内通勤时间,形成快速交通圈。城市轨交包含有地铁、轻轨、单轨、市域快轨、现代有轨电车、磁悬浮交通、APM 等, 城市轨交的发展可缓解城市的交通压力,拓展城市的出行半径,扩大城市空间容量。故 而我国大力推进城市群建设将进一步加速城际高铁与城轨新基建的发展。

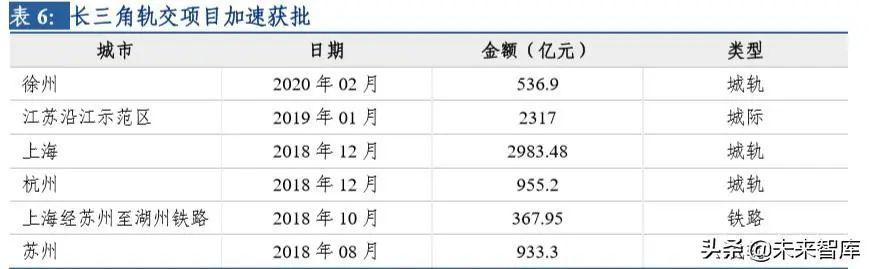

首先,城市群的建设有望推动城际高速和城轨的审批速度。以长三角为例,长三角一体 化提升至国家战略高度后,发改委长三角项目审批加速,近两年长三角交通基建增幅相 对于全国有望提升。长三角一体化提上国家战略高度后,建设互联互通的交通体系成为 首要任务,一系列规划紧密推出包括加快建设轨道交通网络、全面提升省级公路运输能 力、持续推进区域港航协同发展、协力打造长三角世界级机场群、强化交通运输联合执 法、完善公交服务一体化等。在《长三角地区一体化发展三年行动计划(2018-2020 年)》 中从铁路、公路、港口、航空等交通运输的各个方面明确发展任务,发改委近期审批长 三角项目速度也明显提升,包括上海经苏州至湖州的铁路项目,苏州、上海、杭州等地 的城轨项目,及江苏沿江示范区的城市轨道交通第三期建设规划。可见伴随着长三角一 体化的发展,长三角区域交通基建增速有望提升,在全国中占比大概率增大,为上海建 工等长三角区域建筑龙头企业提供更广阔的市场空间。

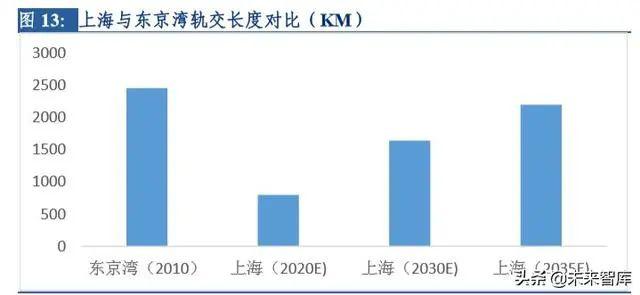

其二,即使是目前相对发达的长三角,国际对标显示仍存在很大发展空间,城市群的建 设将带动城际高铁与城市轨交的需求。长三角一体化的首要任务是共建互联互通综合交 通体系、建设畅达便捷长三角,故而未来将全面推进交通基础设施建设。长三角 26 市截 至 2018 年末有轨交的城市为江苏的南京、苏州、无锡,浙江的杭州和宁波,安徽的合肥, 以及上海。这七座城市的轨交线路密度为 2.17 公里/百平方公里,而东京湾为 18.13 公里 /百平方公里,约为长三角的八倍。以 长三角地区最为发达的上海市为例,上海规划至 2020 年轨交里程达到 800 公里,2030 年达到 1642 公里,2035 年达到 2200 公里,其中地铁线 1043 公里,市域铁路 1157 公里。而东京湾 2010 年轨交总公里数已为 2459 公里,上海直至 2035 年才能追至日本水平。 长三角一体化将全面快速推进交通基础设施建设,从国 际对标结果上来看,未来长三角区域有较大发展空间。

长三角交通基建增长空间测算:未来 10 年长三角轨交增长潜力为 5526 公里,年复合增 速约 15.88%,约合市场空间 3.08 万亿元。由于我国对建设城轨的城市有诸多限制条件, 以下预测仅考虑已建城轨的上述七座城市的未来城轨发展空间,故而对于整个长三角该 测算结果可能存在低估。此外考虑到长三角地区仅上海在人口密度及经济中心地位上能 达到日本东京湾水平,我们假设在未来 10 年内仅上海在轨交线路密度上能与日本东京湾 持平,而考虑到建造轨交在地方公共财政预算上有一定要求,其他六座城市以该城市人 均 GDP 与东京湾人均 GDP 比例作为权重保守预估,即该市未来轨交发展潜力=(东京 湾轨交密度-该市轨交密度)*该市面积*权重。经测算未来 10 年长三角轨交增长潜力为 5526 公里,年复合增速 15.88%。经我们统计南京、杭州、上海、苏州、合肥等地地铁 单位造价均价约为 5.58 亿/公里,则未来市场空间为 3.08 万亿元。

2.2 5G、特高压、大数据中心等新基建领域

基建是建筑行业的主要下游领域,建筑行业是“新旧基建”在进行施工建设时,不可缺 少的基础,与“新基建”中的 5G、大数据中心以及特高压的前期工程建设都有着密切联系。5G 基站建设方面,随着 5G 技术的逐渐成熟以及市场日益增长的需求,加快布局 5G 基站成为首要任务。中国三大移动通信运营商之一的 中国移动 表示,已全面完成 5G 一期 工程建设,在 50 个城市实现 5G 商用,截至 2020 年 1 月底,已开通 5G 基站 7.4 万个, 近期已全面启动 5G 二期工程设备测试和采购等工作,力争 2020 年底 5G 基站数达到 30 万,确保 2020 年内在全国所有地级以上城市提供 5G 商用服务。中国电信 董事长柯瑞文 在3月6日工业和信息化部召开加快5G发展专题会中表示与中国联通联合目前已累计开 通 7.4 万个 5G 基站;预计在 2020 年 9 月底,和中国联通共同完成 25 万个 5G 基站的建 设,力争在年底前完成 30 万个 5G 基站建设的目标。截至今年 2 月初,三大运营商共在 全国开通 5G 基站约 15.6 万个,5G 网络建设的顺利推进,带动产业链上下游呈现良好发 展态势。在大量 5G 基站建设的需求下,建筑行业的需求得到进一步拓宽,建筑公司积 极参与 5G 宏基站的土建工程。以中国联通有限公司长沙分公司为例,在其 2019 年度移 网 5G 基站土建及电力引入项目中标候选人公示里,湖南中房雄宇建筑工程有限公司和湖 南兴湘建设有限公司分别位列第一、第二名,共同进行 5G 基站土建建设。特高压方面, 特高压以其有输送容量大、距离远、效率高等特点,可满足大规模、远距离、高效率电 力输送要求,成为当代各个国家争相发展的电力输送技术。建筑公司在特高压建设的土 建项目中发挥着不可忽视的作用。以淮南—南京—上海 1000 千伏特高压交流工程中的东 吴变电站的扩建项目为例,中国能源建设集团江苏省电力建设第一工程有限公司承建了 该项目土建部分,内容主要包括钢筋混凝土灌注桩和水泥土搅拌桩。

此外,作为七大新基建之一的大数据中心的建设将有效为建筑公司带来大额项目。2015 年 11 月 3 日,“十三五规划”讲话中,国家主席提出要拓展网络经济空间,推进数据资 源开放共享,实施国家大数据战略,超前布局下一代互联网。同年 9 月 5 日,国务院印 发《促进大数据发展行动纲要》,要大力推动政府信息系统和公共数据互联开放共享。2020 年 3 月 15 日赛博顾问总裁孙会峰表示,2019 年中国数据中心数量大约有 7.4 万个, 约占全球数据中心总量的 23%,中国超大型、大型数据中心数量占比达到 12.7%,规划 在建数据中心 320 个,其中超大型、大型数据中心数量占比达到 36.1%。我国大数据中心 发展迅速数量庞大,而大数据中心的建设,同样离不开建筑行业。以贵安新区大数据中 心为例,贵州以其环境温度低、地质结构稳定、灾害风险低和具有相对优势的电力价格, 成为各大电子信息企业建立大数据中心的选址地。贵州的贵安新区大数据中心产业园陆续落户了华为、苹果、腾讯等知名电子信息企业,建筑公司在各大数据中心的土方工程 以及桩基建设中担任了重要角色。2019 年 4 月 23 日,中国建筑旗下的中建四局一公司中 标贵州贵安新区华为云数据中心项目 A 区施工总承包工程,项目建成后将用于储存华为 在全球 170 个国家的管理数据并作为华为全球 IT 工程师培训基地,中标额达 12 亿元。根据贵州贵安新区管理会披露的资料,同为高科技公司巨头的苹果公司与云上贵州大数 据产业发展有限公司进行合作,打造一座 iCloud 贵安新区主数据中心,也是苹果公司在 亚洲最大的数据中心。该数据中心的建设项目由中国电子系统工程第四建设有限公司承 建,该项目总建筑面积 53000 平米,计划总投资 10 亿美元。在 2019 中国国际大数据产 业博览会贵安分会场活动中,贵安新区将签约项目 31 个,预计总投资金额 716.41 亿元, 其中大数据项目就有25个,建筑公司有望在大数据中心的建设中拓宽市场获得高额项目。

3. 投资标的

3.1 葛洲坝

中国葛洲坝集团有限公司是中国能建旗下骨干企业,是一家集建筑、环保、房地产、水 泥、民爆、公路、水务、装备制造、金融等主营业务为一体的具有较强国际竞争力的企 业集团。中国葛洲坝集团是中国最具竞争力的上市公司之一,在《财富》杂志“中国企 业 500 强”排行榜中名列第 69 位。2019 年公司重新梳理业务,整体业务回归增长趋势, 现金流明显改善。公司 2014 至 2019 年分别实现营业收入 716.05/822.75/1002.54/1068.07/1006.26/1099.46 亿元, 同增 20.29%/14.90%/21.85%/6.54%/-5.79%/9.26%; 实现归母净利润分别为 22.87/26.83/33.95/46.94/46.58/54.42 亿 元 , 同 比 变 动 44.31%/26.02%/26.55%/37.94%/-0.55%/16.83%。公司现有订单额充裕, 2019 年新签合同 金额为 2520.28 亿元,同比增长 13%,超过预期 2320 亿元,复工后业 务增长可期。

湖北及中西部地区新旧基建预期有望加强,专项债支持力度加大,湖北地区作为中西部 的区域龙头,省内的补短板基础设施项目已按照最低档项目资本金比例 15%执行,后续有望继续得到更多基建政策倾斜,同时全国水利建设也有望加强,中央 2020 年“一号文” 于 2 月 5 日正式发布,提出抓紧启动和开工一批重大水利工程和配套设施建设,加快开 展南水北调后续工程前期工作,适时推进工程建设。湖北地区建筑企业及水利施工企业 都有望较大受益。

水泥业务量价齐升,利润弹性大增:随着供给侧改革的加深和环保要求的日益严格,水 泥错峰生产力度、广度会继续加大,公司水泥业务作为区域龙头之一,受益明显。2019 年水泥业务实现收入 107 亿,净利润 15 亿,未来预计湖北及中西部地区基建和房地产业 务依旧强劲,部分地区供给紧平衡,2020 年毛利率有望继续提升。

3.2 上海建工

上海建工参与建设了诸多国内外知名建筑物,参与上海市 50%以上市重大工程,公司业 务涵盖施工承包、房产开发、城市建设投资、设计咨询、建筑工业等五个经营方向。公 司业绩稳定增长,盈利能力不断提升,2019 年净利润增幅表现亮眼。公司 2014 至 2019 年分别实现营业收入 1136.62/1254.31/1336.57/1420.83/1705.46/2047.66 亿元, 同增 10.47%/8.57%/6.56%/6.30%/20.03%/20.07%; 实现归母净利润分别为 17.72/18.71/20.96/25.84/27.80/37.70 亿 元 , 同 比 变 动 9.16%/4.22%/12.03%/23.34%/7.56%/35.61%,2019 年公司业绩高速增长主要系公司业务规 模扩张带来的营收增长和金融资产公允价值变动收益,其中,建筑施工业务和建筑相关 工业业务表现尤佳,实现营收 1600 亿和 125 亿,增速为 21%和 147%。

抓住长三角一体化发展机遇,公司立足长三角区域龙头建筑企业地位,促进全产业链协 调发展,2019 年合同额超额完成。公司产业链完整,参与上海市 50%以上重大工程,是 长三角区域龙头建筑企业。基建施工、基建投资、设计咨询业务方面,长三角一体化的 首要任务是共建互联互通综合交通体系,2019 年发布的《交通强国建设纲要》将促进未 来基建补短板速度。以长三角交通基建十三五规划完成度来测算 2019-2020 各交通基建 增速,长三角公路、高速公路、铁路、城市轨道在 2019-2020 两年 CAGR 分别为 0.42%、 3.72%、15.82%、16.02%。房建施工和房地产业务方面,上海建工长三角主场优势明显, 多次中标三省一市边界区域地块,边界城市房价和房地产开发投资力度高于核心城市 6.16 和 15.25 个百分点,市场空间广阔。在长三角一体化等市场机遇推动下,2019 新签 合同额超额完成,累计新签合同3608.47亿,同比增长18.8%,达 2019年目标总额的109.2%。其中建筑施工、设计咨询、建筑相关工业、房地产、城市建设投资和其他业务分别为 3025.82 亿 /187.71 亿 /175.38 亿 /59.78 亿 /65.98 亿 /93.80 亿 , 同 比 增 长 22.60%/16.24%/26.38%/-50.24%/-24.19%/ 52.25%。

子公司建工材料分拆上市形成双赢局面,提升整体盈利能力。公司于 2020 年 1 月 9 日发 布公告,拟将全资子公司上海建工材料拆分重组在上交所主板上市。建工材料背靠国资 委,是全国第三大、上海地区最大的商品混凝土生产企业和上海市最大的建筑构件、地 铁管片、市政预制构件生产商,年产能分别达到 2500 万和 75 万立方米以上,分拆上市 有助于深化国资国企改革和提升子公司透明度、优化财务结构及加快产业布局。对上海 建工而言,建工材料归属的建材工业业务板块营收占比较低,增长表现亮眼,独立性强, 分拆对上海建工影响范围有限,利于公司梳理业务架构。此外,分拆后建工材料依托资 本市场有望进一步拓展产业布局突出发展优势,从而提升上海建工整体盈利能力,形成 双赢局面。

3.3 中国交建

中国交建是中国交通基建行业的龙头企业,公司连续 11 年入选“世界 500 强企业”,积 极响应国家“走出去”战略部署,连续 3 年获 ENR 全球最大国际承包商,排行第 3,过 去 12 年稳坐亚洲最大国际工程承包商和中国企业榜首。公司营收稳增长,2014-2019Q3 公司分别实现营业收入 3666.73/4044.20/4317.43/4828.04/4908.72/3746.89 亿元,同比增长 10.28%/10.29%/6.76%/11.83%/1.67%/14.04%,营收增速稳中有升。归母净利润方面,2014-2019Q3 分别实 现 138.87/156.96/167.43/205.81/196.80/133.41 亿元,同比增 长 14.41%/13.02%/6.67%/22.92%/-4.37%/3.73%。

受益于基建投资回暖,新签大额订单稳增长:受益于基建“补短板”+“保在建”+专项 债新规出台等政策推行,基建投资增速持续回升。截至 2019 年末,公司新签合同金额为 9626.83 亿元,同比增长 8.06%,其中基建建设板块新签合同金额为 8519.24 亿元,增速 为10.5%。在基建建设板块中,市政与环保2019年新签合同额3461.72亿元,同增29.91%;铁路建设新签合同额 169.41 亿元,同增 95.22%,未来随着城际高铁和轨交新基建的进一 步发展,公司 2020 新签基建业务合同有望快速增长,保障公司发展。

公司接连中标海外项目,促进“一带一路”倡议走深走实。公司持续促进“一带一路” 倡议走深走实,除了顺利重启马来西亚东海岸铁路项目外,公司在第二届“一带一路” 峰会上签署 34 项协议,并连续中标沙特布盖格东部路桥、新加坡樟宜机场三跑道 ARC 标段、阿布扎比哈里发港场站一期、哥伦比亚波哥大地铁一号线 PPP 等项目;尼日利亚 莱基港项目与泰国林查邦三期集装箱码头项目也取得实质进展,持续开拓海外市场。

3.4 中国中铁

中国中铁先后参与建设的铁路占中国铁路总里程的三分之二以上,铁路电气化技术代表 着当前中国最高水平;参与建设的高速公路约占国内高速公路总里程的八分之一;参与 建设了中国五分之三的城市轨道交通。未来随着城际高速铁路和城轨新基建的进一步发 展,中国中铁有望直接受益。公司业绩呈稳步向上态势,2019 前三季度营收实现 2014 年以来前三季度季度最高增速。公司 2014 年-2019 年 Q3 实现营业总收入分别为 6125.59/6241.04/6433.57/6933.67/7404.36/5718.71 亿 元 , 同 比 变 化 9.3%/1.88%/3.08%/7.77%/6.79%/15.35%,2019 前三季度实现 2014 年以来前三季度季度最 高增速;归母净利润方面,2014-2019Q3 分别为 103.6/122.58/125.09/160.67/171.98/154.78 亿元,同比变化 10.51%/18.32%/2.05%/28.44%/7.04%/18.65%。

订单增速持续提升,城际高铁与城市轨道交通新基建加速发展助力公司拓展市场空间。2019 年累计新签合同额达到 21648.7 亿元,首次突破 2 万亿大关,其中基建建设达到 17946.3亿元,同比增长25.1%。受益于“一带一路”政策,2019年境外订单总额达到1275.98 亿元,同比增长 21.6%。2020 年以来,公司陆续中标一些重大工程项目。1 月 14 日披露 的重大工程中标公告中,累计 8 项国内铁路工程、14 项国内市政及其他工程和 1 项海外 铁路工程,中标价合计约人民币 4,681,406 万元,约占 2018 年营收的 6.35%;同日另一份 重大工程中标公告披露了 2 项重大 PPP 项目,分别为中国中铁与全资子公司组成的联合 体中标天津地铁 4 号线 PPP 项目和 G2003 太原绕城高速公路义望至凌井店段(太原西北 二环)PPP 项目。2 月 6 日的重大工程中标公告中披露 1 项重大 PPP 项目,为中国中铁与 全资子公司以及其他方组成的联合体中标国道 109 新线高速公路(西六环路-市界段)政 府和社会资本合作(PPP)项目。3 月 6 日的重大工程中标公告中披露 5 项国内铁路工程、 1 项国内公路工程、12 项国内市政及其他工程和 1 项海外重大工程,中标价合计约人民 币 2,512,367 万元,约占 2018 年营收的 3.41%。未来随着城际高铁与城市轨道交通新基建 加速发展,公司业绩有望进一步提升。

3.5 隧道股份

上海隧道工程股份有限公司是全球 EPC 市场公认的城市基础设施建设运营综合服务商, 服务范围涉及全球 84 座城市、近千项重大工程,具有丰富的建设管理经验与国内齐全的 产业链资源和核心技术,企业业务几乎覆盖隧道、轨道交通、道路桥梁、建筑与房地产、 水利水务、能源、等各个领域。公司营收大幅持续增长,净利润增速维稳。公司 2014 年 -2019 Q3 实现营业总收入分别为 254.22/268.03/288.28/315.26/372.66/277.32 亿元,同比增 长 8.17%/5.43%/7.56%/9.36%/18.21%/18.21%,2018 年及 2019 前三季度营收实现较大幅 度增长;归母净利润分别为 13.94/14.81/16.53/18.10/19.79/13.89 亿元,同比增长 8.09%/6.24%/11.64%/9.50%/9.32%/8.55%,净利润保持相对稳定。

工程设计业务+基建投资+运营业务辅助工程施工业务发展,发挥全产业链协同优势。2019H1 公司工程施工业务/工程设计业务/基建投资和运营业务分别实现营收 151.18/6.83/2.80亿元,同比变动19.84%/-5.74%/18.76%,占总营收的92.70%/4.19%/1.72%, 实 现 毛 利 15.15/1.83/1.69 亿 元 , 同 比 变 动 13.54%/-17.13%/64.30% , 毛 利 率 达 10.02%/26.78%/60.42%,同比变动-0.56pct/-3.68pct/16.75pct。工程设计业务、基建投资、 以及运营业务对工程施工业务的辅助作用,体现在改善毛利率+投资带动施工+设计引领 施工上。改善毛利率方面,工程设计业务与基建投资和运营业务毛利率分别达 26.78%/60.42%,远高于施工业务,在一定程度上改善了综合毛利率。投资带动施工方面, 公司发挥投资带动作用,增强施工项目竞标能力,2018 年内通过投资带动的施工业务达 96.26 亿,占施工业务年度中标合同量的 17.38%。设计引领施工方面,公司发挥设计引 领施工作用,增强公司设计施工一体化服务能力。在基建产业链中,设计是施工的上游 环节,设计施工一体化能够更好地将设计理念和工程施工相结合,助力公司总承包工程 推进。

深耕江浙沪地区、辐射全国及海外,长三角一体化拓宽公司发展潜力。公司在深耕江浙 沪地区的同时,进军全国其他地区,拓展海外市场,为业绩高增长提供三重保障。在江 浙沪地区,2019H1 公司实现营收 112.69 亿元,增速达 11.38%,总营收占比达 69.10%公司深耕江浙沪近三十载,承建了上海长江隧道、杭州钱江隧道等重大工程,在江浙沪 地区基建业务积淀深厚。未来江浙沪区域基建政策将持续利好,长三角一体化被提升到 国家战略高度,江浙沪地区未来固定资产投资有望高于全国平均水平,进入发展的新阶 段,公司作为江浙沪区域建筑龙头有望首先受益。在全国其他地区,2019H1 累计实现营 收 43.05 亿元,增速达 47.01%,总营收占比达 26.40%。为了向全国其他地区进军,公司 推行“走出去”战略,在长三角“三省一市”外的 13 个主要省级行政区及其他地区均有 开展业务,承建了武汉三阳路隧道、广东珠海鸡啼门特大桥、南昌昌北机场、常州高架 二期等重要工程,在海外市场,2019H1 实现营收 7.34 亿元,同比变动-28.97%,海外营 收虽有所回落,但公司承接了新加坡南北交通廊道 N109A 重大项目(30.8 亿元),海外 市场拓展备受认可,随着项目落地后确认收入,公司海外市场业绩仍有望向好。

4. 投资建议

在七大新基建扬帆起航背景下,作为新旧基建建设支撑的建筑行业有望迎来下游需求拓 宽,积极的财政政策有望带来行业景气度的全面提升,宽松的货币政策有望带来利息支 出的较大改善业绩,建议关注 水利施工龙头、湖北及中西部地区基建建设的主要参与者、 地区水泥行业的龙头企业——葛洲坝;参与上海市 50%以上市重大工程的长三角建工龙 头企业——上海建工;中国路桥、市政、港口等交通领域,一带一路海外基建龙头企业 ——中国交建;受益城际高速铁路和城轨新基建的加强,高铁及成规建设的龙头——中 国中铁;业务覆盖隧道、轨道交通等各基建细分行业、受益长三角一体化建设及轨道交 通建设的发展——隧道股份。

……

文章转载于搜狐号,文章版权归原作者所有,如有侵权请联系删除。内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。